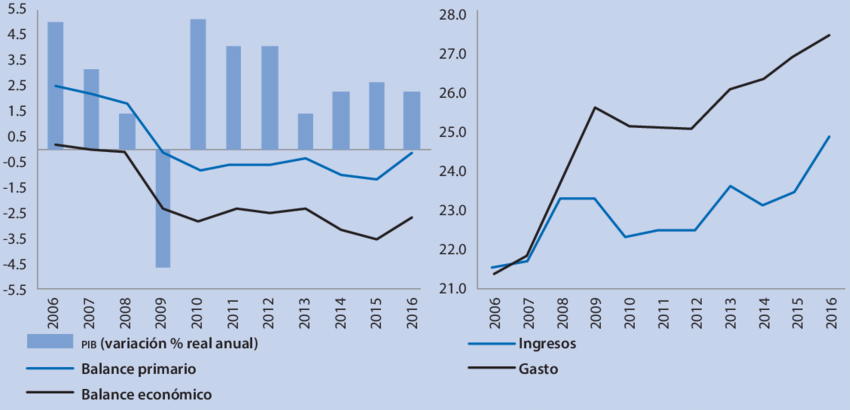

- Por qué los bancos obtienen grandes ganancias con las tasas de interés

Banamex anticipa que Banxico reducirá mañana en 50 puntos base su tasa de referencia, a 8 %, en una votación estimada de 4‑1, con un voto disidente que preferiría solo 25 pb. El recorte se presenta como la última reducción agresiva de este ciclo, antes de transitar hacia recortes de 25 pb hasta alcanzar 7.25 % a final de año, lo que refleja una postura menos ‘paloma’ frente a los riesgos inflacionarios.

Ernesto Madrid

¿Por qué los bancos ganan con altas tasas?

El spred (la diferencia entre lo que cobran por préstamos y pagan por depósitos) es clave para el negocio bancario. Según Investopedia: “Cuando las tasas suben, los bancos ganan más: pueden invertir a mayor rendimiento mientras pagan relativamente poco a los depositantes”. En México, ese spread ha sido históricamente alto (6–7 %), permitiendo márgenes netos por arriba del 7 % —muy por encima de otras economías emergentes.

Además, el alto nivel de tasas ha fortalecido el net interest margin (NIM) del sistema bancario mexicano, reflejando ganancias robustas en un entorno de inversión con bajo costo de fondeo a través de depósitos minoristas.

¿Qué implica el recorte de Banxico?

Aunque algunos temen que los bancos pierdan, la evidencia sugiere un escenario mixto. En otras economías como Australia, durante una fase de recortes, los bancos mantuvieron NIM estables gracias al refinanciamiento flexible y la alta demanda de crédito hipotecario. En India, sin embargo, algunas entidades advirtieron una presión moderada en sus márgenes.

En México, Banamex prevé que, aunque el primer recorte de 50 pb reducirá márgenes, la lenta transmisión a depósitos y el entorno macroeconómico —inflación moderada y actividad debilitada— permitirán que los bancos conserven márgenes razonables mientras el crédito se reactiva.

Riesgos y el futuro del sistema bancario

Los riesgos al alza incluyen que la Fed recorte menos de lo esperado, lo que estrecharía el diferencial de tasas México‑E.U. y limitaría la movilidad de capital. Si sucediera, Banxico podría pausar recortes, protegiendo los márgenes locales.

En contraste, un enfriamiento mayor de la economía implica una posible ola de recortes mayores y prolongados, lo que erosionaría la rentabilidad bancaria si los activos se repractican a tasas menores más rápido que los pasivos.

Conclusión

- Elevadas tasas = altos márgenes: los bancos se beneficiaron de spreads amplios y bajo coste de fondeo.

- El de (50 pb): reducirá algo los márgenes, pero el impacto será mitigado por la estructura del sistema y la demanda de crédito.

- Perfil de tasas: recortes suaves hasta 7.25 % hacia fin de año; ajustes dependerán del entorno externo (Fed) y la evolución económica local.

- Banco sólida ganancia: aunque reducirán ingresos, seguirán siendo rentables en un entorno de inflación controlada y crecimiento lento.

La jugada de Banxico busca balancear entre no estrangular el crédito y no desestabilizar la banca. Los bancos ganan hoy; los ciudadanos y empresas, todavía por ver.

@JErnestoMadrid

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.